La Decisión Administrativa 2181/20, confirmó que se continuarán otorgando los beneficios del programa ATP sobre las remuneraciones devengadas en el mes de diciembre 2020, introduciendo ciertos cambios con relación a los requisitos necesarios para gozar de los beneficios.

Créditos a tasa subsidiada

Los créditos a tasa subsidiada serán otorgados a las siguientes empresas, siempre que no se encuentren en estado 3, 4, 5 o 6 conforme el Resultado de Situación Crediticia publicado por el BCRA:

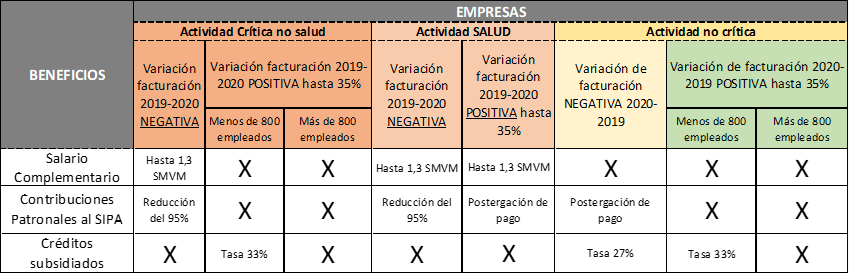

- Empresas que realicen actividad crítica con menos de 800 empleados que tengan una variación de facturación nominal interanual de hasta +35%, comparando noviembre 2019 con noviembre 2020; o

- Empresas que no realicen actividad crítica, que tengan más de 800 empleados y una variación de facturación interanual sea negativa; o menos de 800 empleados con variación interanual de hasta +35%.

El monto máximo de este crédito será de hasta 120% de un SMVM (hasta el 1 de diciembre $18.900) por cada trabajador que haya integrado la nómina al 30 de noviembre de 2020, y no podrá superar el salario neto de ellos.

En cuanto a la tasa de interés, que anteriormente era del 15%, ahora dependerá de la variación de facturación:

- Si fuese negativa, la tasa será del 27%.

- Si fuese positiva de hasta +35%, la tasa será del 33%.

El período de gracia continuará siendo de 3 meses y se deja la potestad de fijar el resto de las condiciones al Ministerio de Desarrollo Productivo.

Tal como lo establece la Resolución 640/20 del Ministerio de Desarrollo Productivo, estos créditos podrán ser convertidos total o parcialmente en un subsidio si se cumple con las metas de empleo.

Se aclara que aquellas empresas que no realicen actividad crítica podrán también gozar de la postergación del pago de las contribuciones patronales, siempre que tengan una variación de facturación negativa.

Beneficios en Salario Complementario sobre remuneraciones devengadas en noviembre 2020 y reducción de Contribuciones patronales al SIPA

Ambos beneficios estarán reservados a empresas que realicen actividades afectadas de forma crítica y al sector Salud, siempre que cuenten con facturación interanual negativa. En el caso de las empresas que realicen actividades relacionadas con la salud, podrán percibir el Salario Complementario cuando tengan variación de hasta 35% interanual, pero en este caso no gozarán de la reducción de las contribuciones patronales, sino la postergación de su pago.

El Salario Complementario que será equivalente a una asignación del 50% de la remuneración neta del trabajador calculada al mes de noviembre 2020, que no podrá ser inferior a 1 SMVM ni superior a 1.3 SMVM. Recordamos que anteriormente el máximo era de 2 SMVM y, para las remuneraciones de noviembre 2020, había sido de 1,5 SMVM, lo que evidencia el paulatino descenso del monto del beneficio.

Postergación del pago de las Contribuciones patronales al SIPA

Se aclara expresamente que ninguna empresa con variación interanual positiva podrá gozar de este beneficio. Este beneficio también podrá ser percibido por las empresas que se hayan inscripto en el programa Repro II.

La distribución final de los beneficios sería la siguiente:

Incompatibilidad con el programa REPRO II

Se aclara por primera vez en este tipo de normativa que aquellas empresas que haya percibido los beneficios del programa REPRO II sobre las remuneraciones devengadas en el mes de noviembre, no podrán inscribirse al programa ATP durante este mes.

Aquellas empresas que puedan acceder a los beneficios de ambos programas, deberán optar por uno de ellos. Si se elige el programa Repro II y el beneficio no es otorgado, igualmente no se podrá obtener los beneficios de la tasa subsidiada ATP.