El Ministerio de Desarrollo Productivo ha dictado hoy la Resolución 491/20 donde se trazan las métricas a cumplir para que los créditos otorgados a tasas subsidiadas en el marco del Programa ATP puedan ser finalmente convertidos en subsidios, total o parcialmente.

Recordamos que estos créditos son otorgados a empresas con menos de 800 empleados que tengan una variación de facturación nominal interanual de hasta +40%, comparando 2019 con 2020, y no se encuentren en estado crediticio 3, 4 o 5 según el BCRA. La tasa de intereses será del 15%, con un plazo de gracia de 3 meses y el valor de estos créditos consiste en el 120% de un salario mínimo vital y móvil (SMVM = $16.875) por cada empleado registrado.

Metas y tramos

Las empresas serán divididas en 4 tramos, dependiendo la cantidad promedio de empleados al cuarto trimestre de 2020:

- Primer tramo: De 1 a 9 empleados promedio.

- Segundo tramo: de 10 a 39 empleados promedio.

- Tercer tramo: de 40 a 199 empleados promedio.

- Cuarto tramo: de 200 a 800 trabajadores promedio.

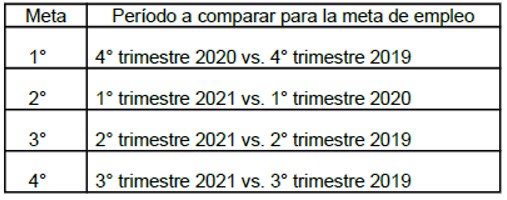

Las metas de empleo serán consideradas de forma trimestral y el Ministerio de Desarrollo Productivo será quien evalúe las metas alcanzadas por las empresas hacia el final de la vida del crédito.

Si la empresa cumple con metas de empleo y, además, paga en su totalidad del crédito sin haber incurrido en una mora superior a 30 días, éste se entenderá convertido a subsidio y será reintegrado -total o parcialmente- mediante Aportes No Reembolsables (ANR). Por lo tanto, no hablamos de una conversión per se, sino en una ayuda extra por parte del gobierno. El crédito a tasa subsidiada otorgado siempre se debe pagar en su totalidad.

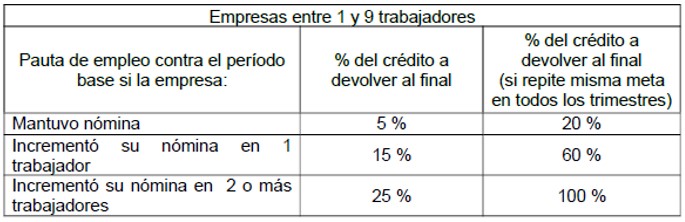

Metas y reintegros para empresas de 1 a 9 empleados

Las empresas del primer tramo que, en la comparación entre trimestres, hayan mantenido nómina, serán beneficiadas con el reintegro del 5% del crédito por cada trimestre en los que haya mantenido la meta de empleo (contando capital e intereses). Si la empresa en los cuatro trimestres mantuvo metas de empleo respecto al período base, se le devolverá el 20% del crédito.

Para, las firmas que hayan incrementado su nómina en 1 trabajador, serán beneficiarias con el reintegro del 15% del crédito por cada meta trimestral cumplida. Si la empresa en las cuatro metas trimestrales cumple con esta performance, se le reintegrará el 60% del crédito al final del período.

Por último, si lograron incrementar su nómina en 2 o más trabajadores, serán beneficiarias con el reintegro del 25% del crédito por cada meta trimestral cumplida. De esta manera, si en los cuatro trimestres se cumpliese con este objetivo, se le reintegrará el 100%.

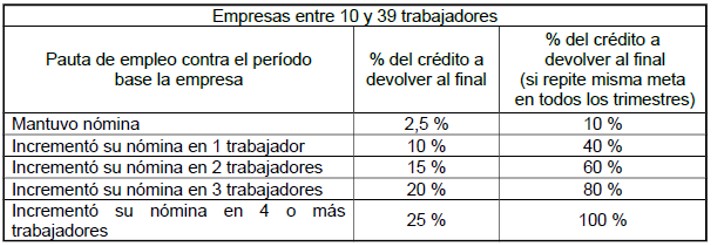

Metas y reintegros para empresas de 10 a 39 empleados

Las empresas del segundo tramo podrán lograr un reintegro de entre el 2,5% al 100% de acuerdo con el siguiente cuadro (sugerimos leer la explicación del primer tramo en caso de no comprender la distribución)

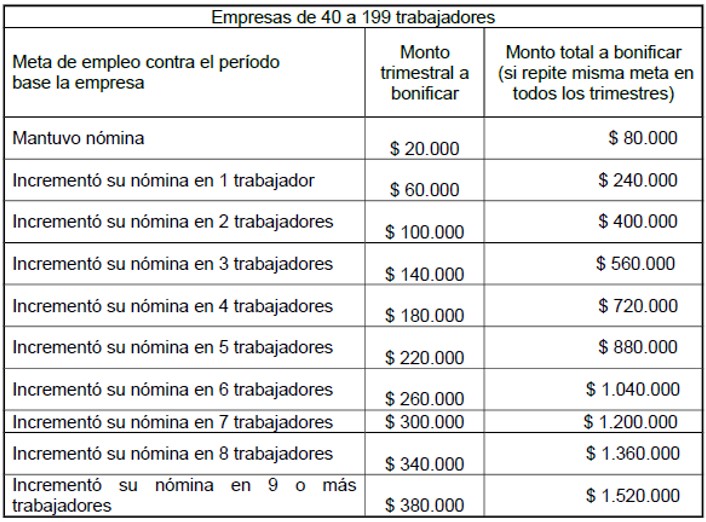

Metas y reintegros para empresas de 40 a 199 empleados

A partir del tercer tramo, ya no se habla de porcentajes del crédito a reintegrar, sino de sumas dinerarias concretas. Los reintegros pueden ir desde los $20.000 a $380.000 trimestrales, hasta $1.520.000 si se cumplieron las metas máximas en el año (sugerimos leer la explicación del primer tramo en caso de no comprender la distribución):

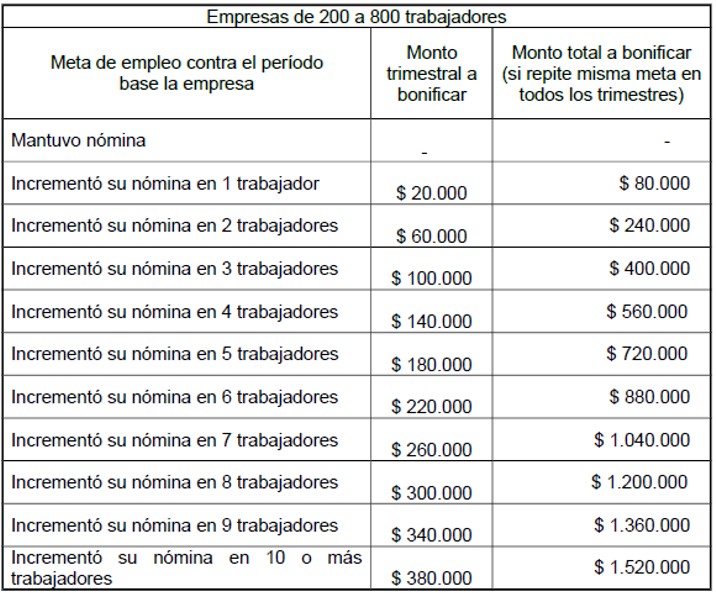

Metas y reintegros para empresas de 200 a 800 empleados

Las empresas del cuarto deberán aumentar necesariamente su dotación para recibir los reintegros (sugerimos leer la explicación del primer tramo en caso de no comprender la distribución):

Requisitos adicionales

Además de estar inscripto en el Programa ATP, haber recibido el crédito, cumplir con las metas y haber abonado la totalidad del crédito sin incurrir en mora, todas las empresas deben tener al día la presentación del Formulario 931 AFIP, y para un cálculo más certero de las métricas, también deberán haber presentado todos los anteriores.

Cabe destacar que no habrá reintegro si la empresa tuviere empleados suspendidos durante el trimestre en examen, pero se podrá gozar en otros trimestres levantando las suspensiones.