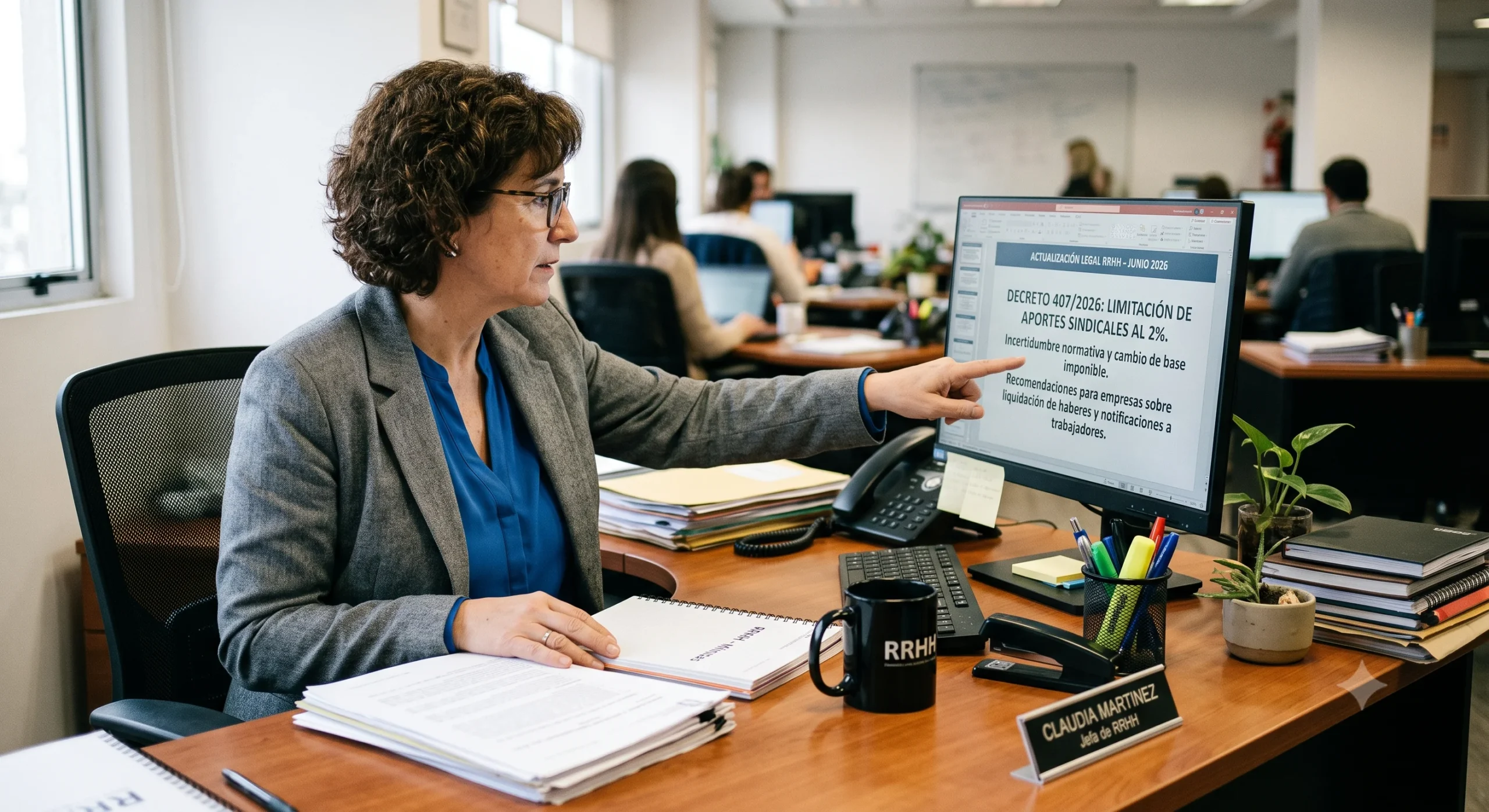

DECRETO 407/2026 Y LOS TOPES A LOS APORTES SINDICALES: QUÉ DEBEN SABER LAS EMPRESAS

La Ley 27.802 de Modernización Laboral introdujo, a través de su artículo 133, una modificación relevante al artículo 9° de la Ley 14.250: por primera vez, la norma fija topes porcentuales concretos a los aportes, contribuciones y cuotas previstos en los convenios colectivos de trabajo. Meses después, el Decreto 407/2026 vino a reglamentar esa disposición. Esa reglamentación trajo tres precisiones centrales que todo empleador debe entender.

Las tres precisiones centrales del Decreto 407/2026

El decreto incorporó un nuevo artículo 6° bis al Decreto 199/1988, con los siguientes efectos:

1. Readecuación obligatoria

Los convenios colectivos vigentes que superen los topes legales deberán ajustarse a ellos. Los límites específicos son:

- 0,5% de las remuneraciones para las cargas en beneficio de cámaras o entidades empresariales.

- 2% de las remuneraciones para las contribuciones y aportes a favor de las asociaciones sindicales, excluyendo expresamente de este último tope a las cuotas de afiliación sindical.

2. Cómputo global

Los límites se calculan sobre el conjunto de las cargas económicas del convenio, sin que su fragmentación en distintos conceptos permita eludirlos. Esto significa que no es posible armar esquemas que dividan los aportes en pequeños montos para evitar el tope global.

3. Base de cálculo

A los fines de este cálculo, la base estará constituida por el salario básico convencional de la categoría del trabajador, y no por el total de las remuneraciones. Este punto es relevante porque reduce significativamente la base imponible sobre la que se aplican los porcentajes.

Un punto que amerita seguimiento

Al analizar el texto reglamentario en detalle, surgen un par de aspectos técnicos que generan interrogantes y merecen ser seguidos de cerca, materia que en definitiva deberá dirimir la Justicia.

Cuestión 1: La cuota de afiliación sindical

La redacción del artículo 6° bis alcanza, en términos amplios, a «aportes, contribuciones, cuotas, retenciones, fondos o cualquier otra carga económica», sin replicar la excepción que la propia ley prevé para las cuotas de afiliación sindical. Una lectura literal de esa fórmula podría llevar a someter también la cuota de afiliación al tope del 2%, cuando el texto legal la excluye de manera expresa. Este punto aún no ha sido objeto de pronunciamiento judicial firme.

Cuestión 2: El cambio de base imponible

El reemplazo de la base de cálculo —de «remuneraciones» a «salario básico convencional»— reduce sensiblemente la base sobre la que se aplican los porcentajes. Podría leerse como una definición que excede el margen habitual de la potestad reglamentaria del Poder Ejecutivo, cuya función es reglar los detalles de ejecución de la ley sin alterar su contenido sustancial. Como con toda reglamentación reciente, perfectamente podría ser aclarada, morigerada o convalidada por vía de una futura precisión normativa o de la interpretación de los tribunales.

Qué recomendamos a las empresas

Frente a este escenario de incertidumbre normativa, nuestra recomendación no es actuar de manera aislada ni anticiparse individualmente a aplicar criterios que todavía no cuentan con respaldo judicial consolidado. Cada empresa que decida modificar unilateralmente el cómputo de sus aportes y contribuciones sindicales sobre la base de esta interpretación queda expuesta, en soledad, a un eventual reclamo del sindicato y a las consecuencias retroactivas que ello pudiera generar, además de un desgaste innecesario en la relación con la entidad gremial.

Por eso, entendemos que el camino más prudente es que las empresas alcanzadas por esta cuestión trabajen la definición de una posición común, coordinada a través de sus cámaras y asociaciones empresariales sectoriales, que son el canal institucional adecuado para plantear estos puntos ante la autoridad de aplicación y, eventualmente, ante la Justicia, con mayor respaldo técnico y menor exposición individual que una empresa actuando por su cuenta.

Pasos concretos a seguir

- Relevar el impacto económico concreto que tendría la aplicación del nuevo criterio en cada convenio colectivo aplicable.

- Evitar modificaciones unilaterales del esquema de aportes vigente sin antes evaluar la posición sectorial y el estado de la discusión.

- Mantener seguimiento activo de la evolución administrativa y judicial de la reglamentación.

- Consultar asesoramiento especializado antes de tomar decisiones, dado que el análisis puede variar según el convenio colectivo y la situación particular de cada empresa.